허쉬, 주가 반등 신호 포착

남현우 기자  | | 입력 : 2025/05/18 [17:34]

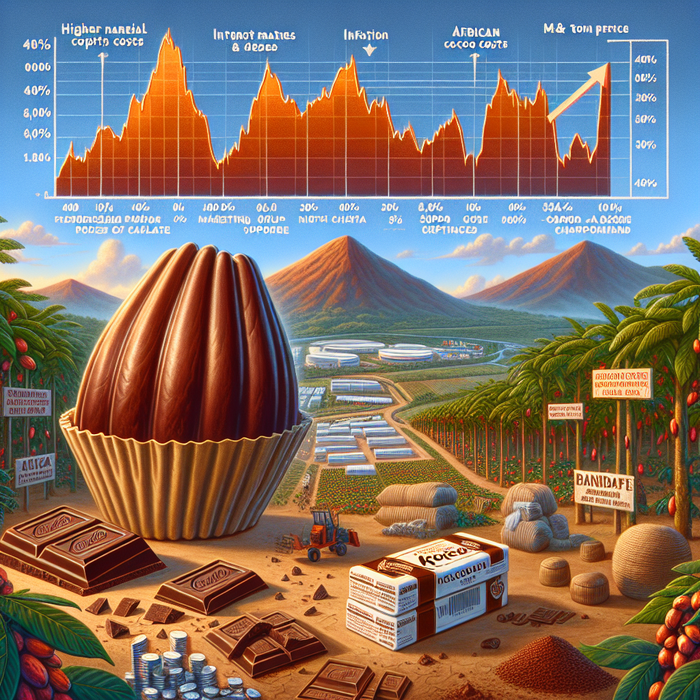

초기 투자자는 현재의 어려운 시장 환경에서도 허쉬(Hershey, NYSE: HSY)가 회복 가능성을 내포하고 있다는 점을 주목할 만하다. 최근 2년간 허쉬의 주가는 40% 이상 하락했으며, 이는 주로 원료인 코코아 가격 상승과 공급 제한으로 인한 것이다. 2022년 가을에는 톤당 2천 달러에도 못 미쳤던 코코아 가격이 공급 부족으로 인해 1만 달러를 넘어섰으며, 현재는 약 1만 달러 수준을 유지하고 있다. 주된 생산지는 아이보리 코스트로, 기후 변화와 질병으로 인해 수확량이 급감하면서 가격 압박이 지속되고 있다.

5월 18일(현지시간) 투자 전문매체 더 모틀리 풀에 따르면, 허쉬는 북미 시장에서 주력 제품인 사탕 판매 비중이 여전히 82%에 달하며, 2024년 한 해 동안 0.3%의 연간 성장률을 기록했다. 반면, 2025년 1분기에는 매출이 14% 급감한 28억 달러로 줄었고, 높은 원료 비용과 인플레이션, 금리 인상 등 경제적 압박이 실적에 영향을 미치고 있다. 최근의 인수합병 비용과 공급망 문제도 우려 요인이다.

그러나 허쉬는 업계 내 강력한 입지와 일부 긍정적 지표도 함께 보여준다. 회사는 2025년에 최소 2% 이상의 순매출 성장을 목표로 하며, 주요 코코아 생산국이 공급량을 20% 늘린 것도 긍정적 신호다. 배당금은 15년 연속 인상돼 지금의 연간 배당금은 주당 5.48달러로, 배당수익률은 3.4%에 이른다. 이는 S&P 500 평균 배당수익률인 1.3%보다 훨씬 높으며, 2024년 배당 비용이 거의 11억 달러를 차지했음에도 불구하고 19억 달러 이상의 잉여 현금 흐름을 창출하며 안정성을 시사한다.

허쉬의 주가는 현재 주당 20배의 PER로 거래되고 있는데, 이는 5년 평균인 25배보다 낮은 수준이다. 이와 함께 최근 두 해 동안 주가가 하락한 점은 금리 상승과 원자재 가격 상승으로 인한 일시적 어려움에 따른 것으로, 코코아 공급이 정상화되면 회복세에 들어설 가능성이 높다.

이런 배경에서 허쉬는 시장의 불확실성 속에서도 소폭이나마 실적 개선 기대와 안정적인 배당 정책으로 매수 유인을 제공한다. 시장 전망은 여전히 우려 섞여 있지만, 허쉬와 전체 초콜릿 산업이 공급난 해소에 따른 실적 반등을 기대하는 시점이다. 따라서 현 시점에서 1천 달러의 투자는 신중히 고려할 만하다.

투자 결정 전, 투자 전문가들은 허쉬가 현재 분석 대상 10대 우수 종목에 포함되지 않은 점도 참고할 필요가 있다. 과거의 사례처럼, 넷플릭스(2004년)와 엔비디아(2005년)의 폭발적 수익률 사례를 통해 볼 때, 현 주가 수준에서도 잠재적 회복과 가치 창출 가능성을 기대할 수 있다. 그러나, 투자 성공은 철저한 시장 분석과 신중한 판단이 바탕이 되어야 함을 명심해야 한다.

*면책 조항: 이 기사는 투자 참고용으로 이를 근거로 한 투자 손실에 대해 책임을 지지 않습니다. 해당 내용은 정보 제공의 목적으로만 해석되어야 합니다.

<저작권자 ⓒ 코인리더스 무단전재 및 재배포 금지>

|